ESG – eine Abkürzung, die die Akteure in der Immobilienwirtschaft spätestens seit vergangenem Jahr unter Handlungsdruck setzt. Dabei wurde der Begriff bereits 2006 geprägt und steht für einen ganzheitlicheren Ansatz als Corporate Social Responsibility. Das „E“ für Environmental fügt Aspekte, wie Klima, Ressourcenknappheit, Wasser und Artenvielfalt zu dem „S“ für Social (u. a. Mitarbeitende, Sicherheit, Gesundheit) und dem „G“ für Governance (u. a. Unternehmensführung, -kultur) hinzu.

Bislang war ESG kein definierter Begriff mit europaweiten oder internationalen Standards. Doch der Sustainable Finance Action Plan und die damit zusammenhängende Taxonomie und Offenlegungsverordnung der Europäischen Union (EU) enthalten erstmals verbindliche Kriterien und Klassifikationen für Unternehmen und Finanzmarktakteure – wenn auch noch nicht umfassend für alle Aspekte von ESG. Dennoch wird deutlich, dass Nachhaltigkeit viel mehr umfasst, als die Erreichung der Klimaneutralität bis 2045 in Deutschland.

Als Verursacherin von fast 40 Prozent der weltweiten Treibhausgasemissionen steht die Immobilienwirtschaft unter einem enormen Transformationsdruck. Zudem fordern Anleger, Käufer und Auftraggeber zunehmend nachhaltig entwickelte, ESG-konforme Immobilienprojekte. Das Thema „Nachhaltigkeit“ ist also in der Immobilienwirtschaft angekommen und alle Akteure sollen ESG-konform handeln. Doch was bedeutet das in der Praxis?

Die Alpha IC GmbH, eine der führenden Beratungsgesellschaften für das Real Estate Management, erlebt derzeit in zahlreichen Mandaten den Handlungsdruck und die Irritation des Marktes. Vor diesem Hintergrund geht es in dieser achtteiligen Blogreihe um Lösungsansätze und Konzepte zu Fragen und Bedürfnissen der unterschiedlichen Akteure und Entwicklungen in diesem Transformationsprozess. Im vierten Blogteil stehen Fragen rund um eine ESG DD in Abgrenzung zu den „klassischen“ Due Diligence Prüfungen im Rahmen einer Transaktion im Fokus.

4. Teil. TDD und ESG-Konformität

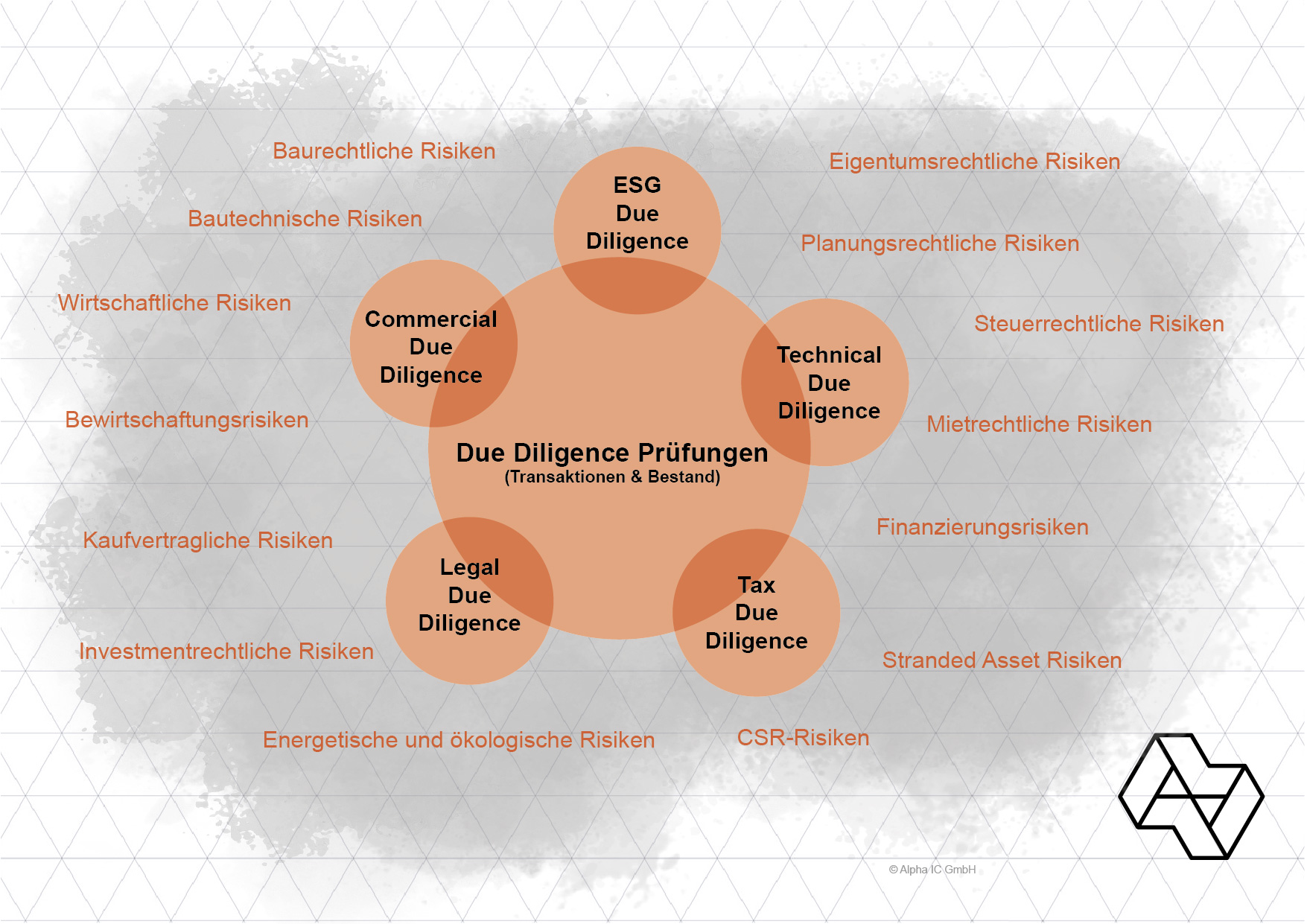

Wer eine Immobilie erwerben möchte, der benötigt profunde Informationen hinsichtlich ihres Zustandes und ihrer Zukunftssicherheit. Im Rahmen einer Due Diligence wird die Immobilie üblicherweise in finanzieller, technischer, rechtlicher und steuerlicher Hinsicht geprüft. Ziel ist es, einen angemessenen Kaufpreis zu ermitteln und mögliche Risiken auszuschließen bzw. zu skalieren.

Aus der Anforderung der Offenlegungsverordnung, Nachhaltigkeitsrisiken im Investmentprozess zu integrieren und offenzulegen, sowie der Notwendigkeit Immobilien für nachhaltige Finanzprodukte auf ihre „Taxonomiekonformität“ zu überprüfen, ergeben sich neue Herausforderungen für die Due Diligence von Immobilien. Weiterhin gilt es ESG-Kriterien abzufragen, die sich Immobilienunternehmen abseits der Berichtspflichten selbst auferlegt haben, um den übergeordneten ESG-Zielen auf Unternehmensebene nachzukommen.

ESG, das Akronym das für Environmental, Social and Governance steht, wird häufig auch Synonym mit dem Begriff der Nachhaltigkeit verwendet. Insbesondere die EU-Regulierung, die basierend auf dem Sustainable Finance Action Plan der EU-Kommission fortlaufend verabschiedet wird (u.a. Offenlegungsverordnung und Taxonomieverordnung), bildet den rechtlichen Rahmen. ESG steht damit im engeren Sinne für die Umsetzung regulatorischer Vorgaben, aber eben auch für eine ganzheitliche und nachhaltige Betrachtung der (Immobilien-)Wertschöpfungskette.

Neben den oben genannten „traditionellen“ Due Diligence-Bestandteilen

erhält deshalb auch die ESG Due Diligence (ESG DD) zunehmend an Bedeutung. Sie

ist ein Baustein einer nachhaltigen Immobilienwertschöpfungskette, die sich im

Markt insbesondere aufgrund der regulatorischen Anforderungen etabliert.

Neben der Regulatorik ist es aber auch die Weitsicht der Marktteilnehmer in Bezug auf das sogenannte Risiko von „Stranded Assets“, welche die Nachfrage nach ESG DDs nährt. Dabei handelt es sich um eine Immobilie, die auf dem Weg der Dekarbonisierung eine negative Performance aufweist und nicht rechtzeitig die CO2-Emissionen entsprechend der Sektorenziele (minus 55 % bis 2030, 0 % in 2045) herunterfährt. Nachteile hieraus können sich entweder in Form von Abwertungen betroffener Immobilien bzw. möglicher Sanktionen wie CO2-Abgaben ergeben. Der „worst case“ wäre, dass Immobilien tatsächlich „stranden“ und sich am Immobilienmarkt nicht mehr handeln lassen.

Eine ESG DD liefert somit einen wichtigen Baustein, um Risiken frühzeitig zu erkennen, diese im Kaufpreis einzupreisen und Maßnahmen für den Erhalt einer zukunftsfähigen Immobilie einzuleiten. Zudem sind die Ergebnisse einer ESG DD wichtiger Bestandteil für die Berechnung einer Immobilienrendite. So sieht auch Raffael Haisch, Prokurist der CPM GmbH , die ESG DD als Chance für eine langfristige Immobilienstrategie:

Im Rahmen von TDDs sollen in der Regel (langfristig) in Betrieb befindliche Immobilien transformiert werden. Das Interesse der potenziellen Käufer liegt dabei an der Steigerung des Gegenwerts durch bestimmte bauliche Ertüchtigungen bzw. nutzerspezifische Anpassungen. Dabei stehen Kosten-Nutzen-Abwägung im Vordergrund und wesentliche Aspekte einer zukunftssicheren Immobilienanlage geraten dabei aufgrund einer wirtschaftlichen Erwartungshaltung in den Hintergrund. Eine Erweiterung der klassischen TDD rund um die CapEx durch messbare ESG-Kriterien im Hinblick auf Bau und Betrieb versetzen Käufer dagegen in die Lage, und schaffen viel mehr Bewusstsein, eine langfristige Immobilienstrategie zu entwickeln.

Was genau ist also die ESG DD?

Ziel der ESG Due Diligence ist es, wie der Name bereits verrät, verschiedene Kriterien der E-, S- und G-Aspekte genauer unter die Lupe zu nehmen, um die Gebäudeperformance des Status Quos vor dem Hintergrund von Nachhaltigkeitskriterien abzubilden. Je nach Auftragserteilung kann es in einer ESG DD auch um konkrete Maßnahmen zur Optimierung gehen. Derzeit beschränken sich ESG DDs häufig auf umweltrelevante Faktoren – also im Wesentlichen auf energetische Aspekte. Jedoch müssen die drei Themen-Cluster aus unserer Sicht ganzheitlich betrachtet werden, sodass neben dem Themenfeld „Umwelt“ zunehmend auch „Soziales“ und „gute Unternehmensführung“ überprüft und bewertet werden können.

Eine große, nicht zu unterschätzende Herausforderung der ESG DD ergibt sich oftmals bereits bei der Beschaffung der ESG-relevanten, objektsspezifischen Unterlagen. Für eine ESG-Due Diligence benötigt man einen direkten Zugriff auf Daten des Gebäudes bzw. Unternehmens. Die Detailtiefe und der Umfang variieren von Transaktion zu Transaktion und erfordern Flexibilität – jedoch stets mit dem richtigen Augenmaß an Sorgfalt, um eine fundierte Entscheidung zu ermöglichen.

Der Umfang einer ESG-DD wird aus einem Set von Kriterien zusammengestellt, die eine individuelle Status Quo Analyse und Empfehlungen für die zukünftige Werterhaltung bzw. -Steigerung ermöglichen. Bei der Auswahl von möglichen Kriterien kann man sich an anerkannten Rahmenwerken, wie zum Beispiel den RICS Redbooks orientieren und ergänzt dies durch die Nutzung marktgängiger Tools.

Neben der technischen Bewertung von beispielsweise Verbräuchen und der damit verbundenen Effizienz in den Feldern Energie, Wasser und Abfallmanagement, implementieren wir auch die sozialen Kriterien, wie z.B. Gesundheit, Wohlbefinden und Nutzereinbindung, aber auch Mobilität, Digitalisierung sowie die Innen- und Außenraumqualität. Governance-Themen können individuell für jede ESG Due Diligence zusammengestellt werden, unter anderem aus den Themen Compliance, Geldwäsche etc.

Außerdem prüfen wir in einem weiteren Schritt situativ die grundsätzliche Zertifizierbarkeit der Immobilie nach den gängigen Green Building Systemen wie DGNB, LEED und BREEAM DE. Sofern gewünscht, bieten wir zudem eine Naturgefahrenanalyse, die Überprüfung der Konformität mit der EU-Taxonomie sowie der Analyse eines Stranded-Asset-Risikos für Immobilien an (CRREM-Tool). Zusätzlich werden ESG-Scores anhand anerkannter Branchenstandards (z.B. ECORE, GRESB) ermittelt und die Ergebnisse für den Kunden bewertet.

Die Integration von ESG-Aspekten in die Wertschöpfungskette von Immobilien – allen voran in den Ankaufsprozess - verändert somit auch die DD-Beratungsleistung und erfordert ein breites Knowhow, welches durch ein Team aus technisch, nachhaltig versierten Beratern und Immobilienökonomen abgebildet werden sollte.

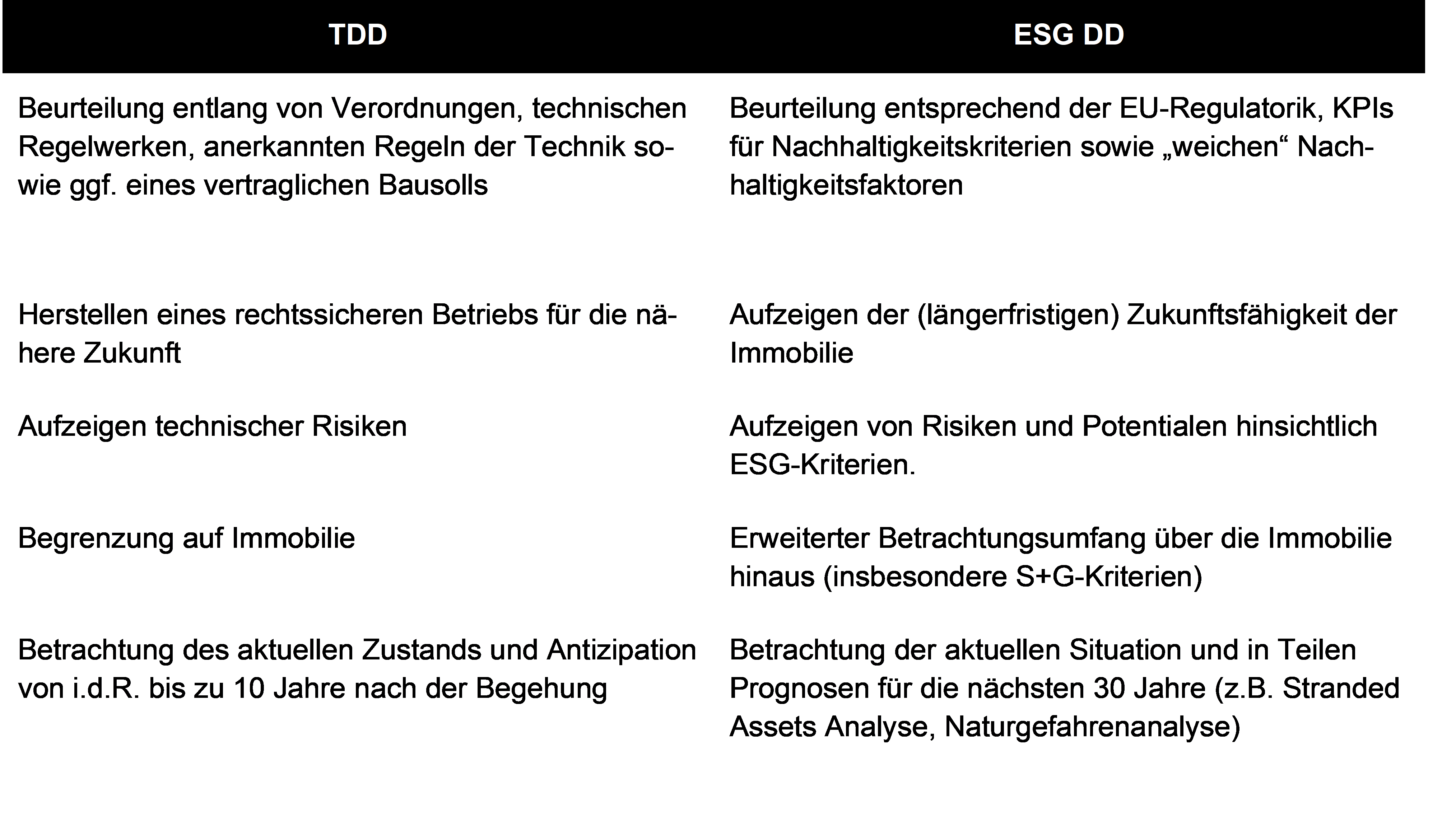

Welche Schnittstellen und Schnittmengen gibt es zwischen ESG DD und TDD?

Vor allem im Bereich der Technik und Umwelt entstehen bei der ESG DD Schnittstellen und Schnittmengen zur klassischen Technical Due Diligence (TDD), die es zu harmonisieren gilt. Aber was macht die ESG DD eigentlich aus und welche Gemeinsamkeiten, aber auch Unterschiede, hat sie im Vergleich zur Technical DD?

Die ESG DD stellt damit mehr dar als ein bloßes Abhaken standardisierter Checklisten. ESG in all seinen Fassetten ist thematisch umfassend und letztlich - trotz aller Versuche der Messbarmachung von Nachhaltigkeit - immer auch objekt- und unternehmensspezifisch.

Die Technische Due Diligence indes ist in ihren primären Fragestellungen leichter abgrenzbar und durch die mittlerweile langjährige Anwendung auch einer Standardisierung sowie einem „best practice“ unterworfen. Der Prozess der Standardisierung und Durchsetzung von marktüblichen Standards steckt demgegenüber bei der ESG DD noch in den Kinderschuhen.

Auch wenn beide Untersuchungen unter dem Namen Due Diligence laufen, so stellen sich bei genauerer Betrachtung wesentliche Unterschiede zwischen der ESG DD und der TDD dar, wie folgende Gegenüberstellung verdeutlicht:

Bei allen Unterschieden zwischen ESG- und Technical DD finden sich aber auch Gemeinsamkeiten bei der Beurteilung von Transaktionsimmobilien. So geht es im Kern um die Beurteilung einer Immobilie und deren bauliche, technische und organisatorische Ausgestaltung sowie die Erarbeitung von Potentialen.

Beiden Untersuchungen gemeinsam ist auch, dass der Transaktionsprozess häufig äußerst zeitkritisch und gleichzeitig sehr zeitintensiv ist. Es ist dennoch wichtig, stets die jeweils kosten- und risikorelevanten Aspekte zu analysieren.

Es drängt sich für Dienstleister sowie Auftraggeber von TDDs und ESG DDs die Frage auf, ob beide Leistungen unter Ausnutzung möglichst vieler Synergien in einem Zuge, d.h. in einem Bericht und mit demselben Bearbeiterteam erfolgen kann. Auch wenn eine „Vereinfachung“ wünschenswert wäre, lässt sich diese aber nur in wenigen Fällen tatsächlich realisieren. Der Grund dafür liegt in den unterschiedlichen inhaltlichen Schwerpunkten der beiden DDs: Während bei der TDD überwiegend Personal mit baulich-technischem Know-How gefragt ist, erfordert die ESG DD tiefe Kenntnisse von Nachhaltigkeitskriterien sowie der regulatorischen Anforderungen. Beide Untersuchungen werden deshalb unserer Meinung nach in Zukunft nebeneinander existieren und ihre Berechtigung haben.

Dr. Achim Johannis, Geschäftsführer der assetecture GmbH, geht in seiner Einschätzung der Entwicklungen der beiden Due Diligence Disziplinen einen Schritt weiter:

"Die Dienstleistung der Technischen Due Diligence unterliegt einer stetigen, dynamischen Fortentwicklung. Beschränkte sich die Disziplin in ihren Anfängen auf weitgehend isolierte Analysen technischer Defizite und Risiken, verdichten marktführende Akteure heute die Erkenntnisse zu zukunfts- und chancenorientierten Projektionen optimierter technischer Entwicklungspfade unter fachübergreifender Berücksichtigung rechtlicher, wirtschaftlicher und strategischer Aspekte. Vor dem Hintergrund der fundamentalen Bedeutung von ESG-Aspekten auf der Auftraggeberseite und deren gleichzeitig vielfältigen technischen Verflechtungen werden sich am Markt auch eine zunehmende Konvergenz und Integration von TDD und ESG Due Diligence Leistungen mittelfristig durchsetzen."

Interessen und Zielsetzungen einer ESG DD aus der Sicht von unterschiedlichen Marktteilnehmern?

Jede Due Diligence Prüfung kann aus der Sichtweise verschiedener Akteure im Real Estate Management betrachtet werden. Der typische Betrachtungswinkel einer Due Diligence ist dabei der Standpunkt des Käufers. Es soll eine sorgfältige Prüfung durchgeführt werden, um möglichst umfassend Risiken eines Ankaufs zu identifizieren und in die Immobilienbewertung und Kaufvertragsverhandlungen mit einfließen zu lassen. Hierbei ergibt sich oftmals ein Spannungsfeld zwischen der Sorgfalt und der Zeitschiene.

Der „Gegenpart“ des Käufers ist der Verkäufer bzw. Bestandshalter: dieser möchte üblicherweise bereits in der Bestandshaltungsphase wissen, welche größeren Risiken bestehen und diese für den laufenden Betrieb und Werterhalt der Immobilie entsprechend berücksichtigen. Im Zuge einer Transaktionsvorbereitung wird eine durch den Verkäufer veranlasste „Vendor Due Diligence“ auch dafür eingesetzt, dem Käufer bereits frühzeitig eine eigene Sichtweise über das Objekt und mögliche kaufpreisbeeinflussende Faktoren zu unterbreiten, um Kaufentscheidungen voranzutreiben.

Der regulierte Finanzmarktteilnehmer als Bestandshalter (bspw. AIFM, Versicherungen) ist in seiner Organisation ungleich vielfältiger aufgestellt und hat eine Reihe von Akteuren, die die DD jeweils nach unterschiedlicher Lesart auswerten: üblicherweise mindestens das Fonds- und das Risikomanagement sowie zusätzlich häufig das Asset- und Property Management

Ein neuer Adressat der Informationen von ESG DD ist der Nutzer/Mieter. Insbesondere Gewerbebetreibende möchten ESG-Risiken besser verstehen und einschätzen können und legen Wert auf eine Zertifizierung von Immobilien.

Der vielfältige Auftraggeber- und Adressatenkreis einer ESG DD führt vor Augen, wie unterschiedlich die benötigten Informationen und deren weitere Verwendung ist. Dies gilt es, bei der Verarbeitung der individuellen Daten- und Risikosituation einer Immobilie und der anschließenden Ausarbeitung der ESG DD zu beachten.

Welchen Stellenwert wird die ESG DD im Vergleich zur TDD in Zukunft einnehmen?

Aktuell kann noch keine genaue Aussage getroffen werden, welche wertmindernden oder werterhöhenden Einflüsse auf den Marktwert einer Immobilie, die Berücksichtigung von ESG Risken und Potentialen einer ESG DD mit sich bringen kann. In Fachbeiträgen ist von einer Spanne von -10 % für Objekte mit schlechtem ESG-Scoring bis +25 % bei einem guten ESG-Scoring die Rede (Positionspapier ESG in der Immobilienwirtschaft, Okt. 2021, PwC/RICS). Dieser Korridor stellt unseres Erachtens jedoch nur eine Momentaufnahme des aktuellen Marktgeschehens dar und sollte nicht als fix angesehen werden. Letztlich entscheidet der Markt über den Preis. Und der Einfluss einer nachhaltigen Immobilienwertschöpfungskette auf den Preis wird unserer Meinung nach in den nächsten Jahren stark zunehmen.

(ESG-)Risiken zu erkennen und zu berechnen, ist ein zentraler Part einer Ankaufs-Due Diligence. Im Rahmen der Wirtschaftlichkeitsberechnung werden aus ESG-Risiken ESG-Potentiale: Maßnahmen in den CapEx werden priorisiert, planerisch und steuerlich optimiert und schließlich bepreist. Deren Wirkungen auf den Immobilienwert, und damit die Immobilienrendite zu prognostizieren, ermöglichen eine vollständige Entscheidungsgrundlage und beste Bedingungen für ein ganzheitliches ESG-Management in der Haltephase einer Immobilie. In diesem Sinn betrachtet auch Marion Paroli, Head of ESG bei Coros, das Potential einer ESG DD:

„Umweltspezifische, soziale sowie unternehmensbezogene Kriterien werden auch in Immobilien-Transaktionen immer relevanter – und dies schon in der frühen Ankaufsphase. Deshalb sollten in einer ESG-Due Diligence, die idealerweise parallel zur Technischen DD verläuft, zum einen der Status Quo der Immobilie dargestellt, aber auch das Potenzial hinsichtlich ihrer zukünftigen ESG-Performance herausgearbeitet werden. Energetische Betrachtungen und die Ermittlung der CO2-Emissionen sind hier ebenso wichtig wie weiche Faktoren bezüglich Wellbeing oder die Beachtung definierter Ausschlusskriterien. Erkenntnisse aus einer ESG-Due Diligence können – genau wie jene aus einer Technischen oder Rechtlichen DD – den Kaufpreis beeinflussen und sind demnach maßgeblich relevant für die Risikobewertung.“

Bei einer ganzheitlichen ESG DD-Betrachtung ergeben sich

Optimierungspotentiale hinsichtlich Environment, Social und Governance. Diese

Potentiale genutzt - bringt uns nicht nur der Erreichung der Klimaziele,

sondern auch den sozialen und gesellschaftlichen Sustainable Development Goals

der UN näher. Durch diese Veränderung der Qualität der Zusammenarbeit und des

Zusammenlebens ergibt sich eine Wirkkraft, die sich über die geprüfte Immobilie

hinaus positiv monetarisieren kann.

Es ist anzunehmen, dass die ESG DD in Zukunft einen vergleichsweise hohen Stellenwert einnehmen wird. Die TDD verliert aber keinesfalls ihre Berechtigung und ist notwendigerweise Bestandteil des Transaktionsprozesses, um auch technische Risiken weiterhin explizit einschätzen und bewerten zu können.

Ihre AnsprechpartnerInnen bei der Alpha IC:

Sophia Stettner, Junior Consultant Alpha IC

Tel. +49 151 422 294 - 09 ∙ s.stettner@alpha-ic.com

- Green Building (DGNB Registered Professional)

- TDD und ESG DD

- Klima & Bauphysik

Lukas Weigert, Senior Consultant Alpha IC

Tel. +49 151 422 294 - 31 ∙ l.weigert@alpha-ic.com

- Green Building (LEED AP)

- Technische Due Diligence

- Energie & Technik

- Inbetriebnahmemanagement (IBM)

Sie möchten die weiteren Beiträge der Reihe nachlesen, dann klicken Sie gerne auf den jeweiligen Link:

- Teil: ESG in der Real Estate Praxis. Status Quo eines Transformationsprozesses

- Teil: ESG in der Real Estate Praxis. Perspektiven und Bedürfnisse der Akteure

- Teil: ESG in der Real Estate Praxis. Herausforderungen für das Development

- Teil: ESG in der Real Estate Praxis. Digitalisierungsbedarfe und ESG-Management

- Teil: ESG in der Real Estate Praxis. Funktionsweise und Zielsetzung von ESG-Ratings für Immobilien und Unternehmen