Einleitung

ESG – eine Abkürzung, die die Akteure in der Immobilienwirtschaft spätestens seit vergangenem Jahr unter Handlungsdruck setzt. Dabei wurde der Begriff bereits 2006 geprägt und steht für einen ganzheitlicheren Ansatz als Corporate Social Responsibility. Das „E“ für Environmental fügt Aspekte, wie Klima, Ressourcenknappheit, Wasser und Artenvielfalt zu dem „S“ für Social (u. a. Mitarbeitende, Sicherheit, Gesundheit) und dem „G“ für Governance (u. a. Unternehmensführung, -kultur) hinzu.

Bislang war ESG kein definierter Begriff mit europaweiten oder internationalen Standards. Doch der Sustainable Finance Action Plan und die damit zusammenhängende Taxonomie und Offenlegungsverordnung der Europäischen Union (EU) enthalten erstmals verbindliche Kriterien und Klassifikationen für Unternehmen und Finanzmarktakteure – wenn auch noch nicht umfassend für alle Aspekte von ESG.

Die Messlatte und das Tempo, die Wirtschaft der EU auf „grün“ umzustellen, sind ambitioniert, denn oberstes Ziel ist die Klimaneutralität bis 2050. Als wichtiges Etappenziel wurde vereinbart, die Emissionen bis 2030 um mindestens 55 Prozent gegenüber dem Stand von 1990 zu senken. Mit der Änderung des Klimaschutzgesetzes im August 2021 soll Deutschland bereits 2045 klimaneutral werden.

Zur Erreichung dieser Klima- und Nachhaltigkeitsziele ist die Mitwirkung aller Wirtschaftszweige in diesem Transformationsprozess notwendig. Dabei steht vor allem auch die Immobilienwirtschaft unter einem enormen Veränderungsdruck, denn Immobilien verursachen fast 40 Prozent der weltweiten Treibhausgasemissionen. Zudem fordern Anleger, Käufer und Auftraggeber zunehmend nachhaltig entwickelte, ESG-konforme Immobilienprojekte.

Das Thema „Nachhaltigkeit“ ist also in der Immobilienwirtschaft angekommen und alle Akteure sollen ESG-konform handeln. Doch was bedeutet das in der Praxis?

Die Alpha IC GmbH, eine der führenden Beratungsgesellschaften für das Real Estate Management, erlebt derzeit in zahlreichen Mandaten den Handlungsdruck und die Irritation des Marktes. Vor diesem Hintergrund geht es in dieser achtteiligen Blogreihe um Lösungsansätze und Konzepte zu Fragen und Bedürfnissen der unterschiedlichen Akteure und Entwicklungen in diesem Transformationsprozess. Im dritten Teil unserer Blogreihe geht es um die Herausforderungen, ein Projekt ESG-konform zu entwickeln.

3. Teil: Herausforderungen für das Development - ESG in der Real Estate Praxis

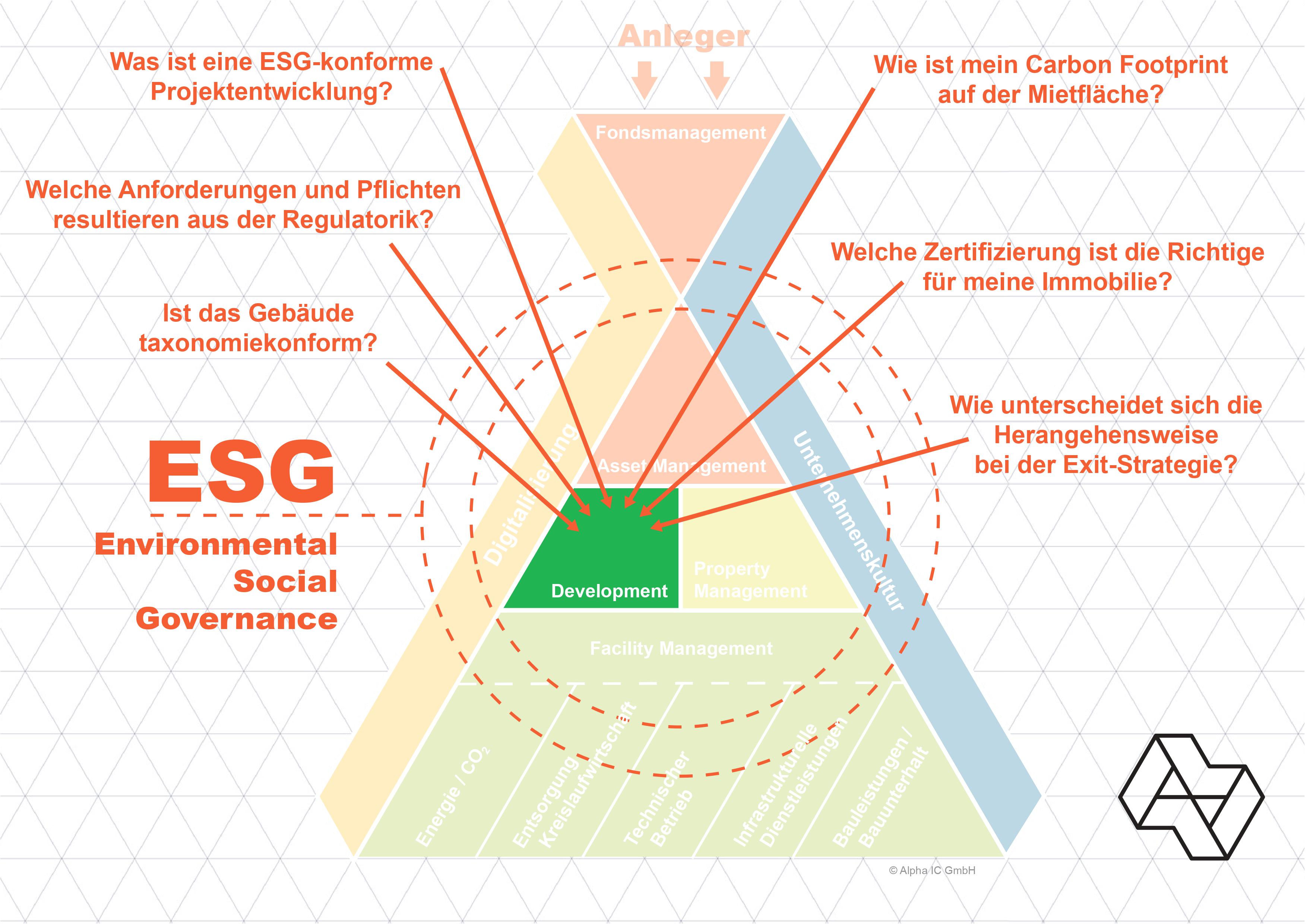

Unabhängig von der Vereinnahmung durch die Regulatorik erreicht das Thema ESG und Sustainable Finance die Developer mit einer Wucht, auf die wohl niemand so richtig vorbereitet war. Denn in der klassischen Projektentwicklung müssen die Weichen gestellt werden, um eine gute ESG-Performance für potentielle Investoren und Geldgeber sicherzustellen, ergo das Ausfallrisiko/Marktrisiko zu reduzieren. Wird das Gebäude im eigenen Bestand gehalten und/oder in einen entsprechenden Fonds überführt, besteht ein direkter Handlungsdruck und damit einhergehende Berichtspflichten. Je nach Rolle unterscheiden sich die notwendigen Maßnahmen. Während zum Beispiel alle Akteure Verbrauchsdaten benötigen, muss ein Developer aber kein ESG Datenmanagementsystem implementieren, um ein Nachhaltigkeitsreporting zu befüllen. Da die regulatorische Compliance zum Teil wenig konkret und zum anderen in stetigem Fluss ist, empfiehlt sich aus unserer Erfahrung eine Wesentlichkeitsanalyse, die die relevanten Handlungsfelder hinsichtlich Umfeld, Unternehmen und Stakeholder identifiziert. Die Unternehmen müssen sich darauf vorbereiten, dass die getroffenen Maßnahmen mit steigendem Interesse auch kritischer hinterfragt werden. Das Ende dieser Kette sind die Anleger, die genau unter die Lupe nehmen, was wirklich an Nachhaltigkeit in den Projekten drinsteckt und dadurch zu einem ernstzunehmenden Korrektiv erwachsen.

Auf Projektebene haben sich in den letzten Jahren zahlreiche Zertifizierungssysteme im Nachhaltigkeitsbereich etabliert. Ob DGNB, LEED, BREEAM oder WELL, eines ist sicher, die Regulatorik führt dazu, dass die Verbände die bestehenden Kriterienkataloge der Zertifizierung weiterentwickeln und ergänzen müssen. Derzeit gibt es in einigen Themenbereichen Lücken, die es in den Projektentwicklungen zu schließen gilt und über sogenannte ESG- und/oder Taxonomiechecks aufgedeckt werden. Zu diesem Punkt im späteren Verlauf noch mehr. Aktuell reicht es nicht aus, nur ein Green-Building-Label für die Projektentwicklung umzusetzen. Es zeigt sich, dass dadurch etwaige Anforderungen, z.B. an eine nach Artikel 9 kategorisierte Liegenschaft, nicht abgedeckt werden und sich der Developer somit dem Risiko aussetzt, bei der Transaktion an einen Fonds das Objekt nicht zu platzieren.

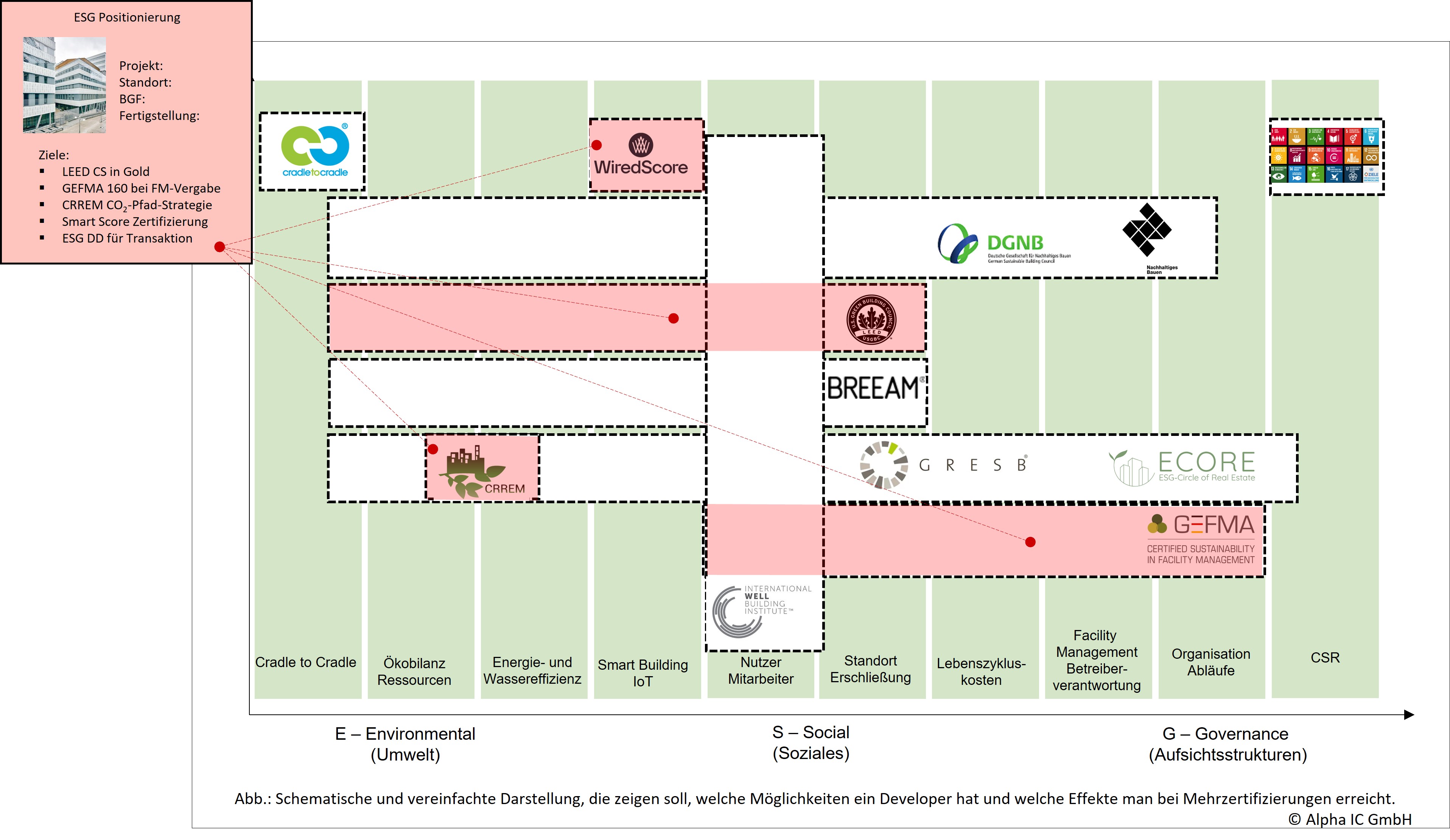

In der Regel führen wir in unseren Projekten eine ESG-Positionierung für unsere Kunden durch. Hierbei werden die Nachhaltigkeitsziele auf Basis der Strategie des Entwicklers und der Liegenschaft formuliert und die Maßnahmen beschrieben. Zwischenzeitlich kommt eine Mehrfachzertifizierung in Kombination mit SmartScore, CradleToCradle, GEFMA oder Weiteren immer häufiger vor, um durch die Kombination von ausgereiften und marktkompatiblen Verfahren einen Schritt weiter zu kommen. In den Projekten verändert sich damit die Rolle des „Zertifizierers“ sehr stark in Richtung eines „Nachhaltigkeits- (ESG-) Koordinators“, siehe hierzu auch Teil 2 dieser Blogreihe.

In der nachfolgenden Grafik wird ein Projektbeispiel

dargestellt, in dem die skizzierte ESG Positionierung und deren Bestandteile

abgebildet werden:

Eine deutliche Marschrichtung bildet die Absicherung der Projekte hinsichtlich der Anforderungen der EU-Regulatorik. So sollen die Projekte möglichst taxonomiekonform nach den Wirtschaftstätigkeiten Neubau oder Sanierung sein sowie ausreichend Merkmale für die Einbindung in einen Artikel 8, 8+ oder 9-Fonds nach Offenlegungs-Verordnung aufweisen. Die Synergien zu den etablierten Zertifizierungssystemen sind dabei deutlich erkennbar und lassen sich z.B. in einer Vorprüfung zur Taxonomie-Konformität herausarbeiten. Durch die unterschiedlichen Wege, wie eine Zertifizierung umgesetzt werden kann und die unterschiedlichen Umweltziele, die bei der Taxonomie betrachtet werden können, gibt es keine allgemeine Aussage zum Umfang der Synergien. Unser Taxonomiecheck prüft deshalb Immobilienprojekte hinsichtlich der Erfüllung der Taxonomie-Bewertungskriterien und ökologischen Nachhaltigkeit. Auch die darin enthaltene Einstufung der Projekte nach Artikel 8, 8+ oder 9 der Offenlegungsverordnung hilft, Projekte taxonomiekonform zu entwickeln – ob beim Neubau oder bei der Sanierung.

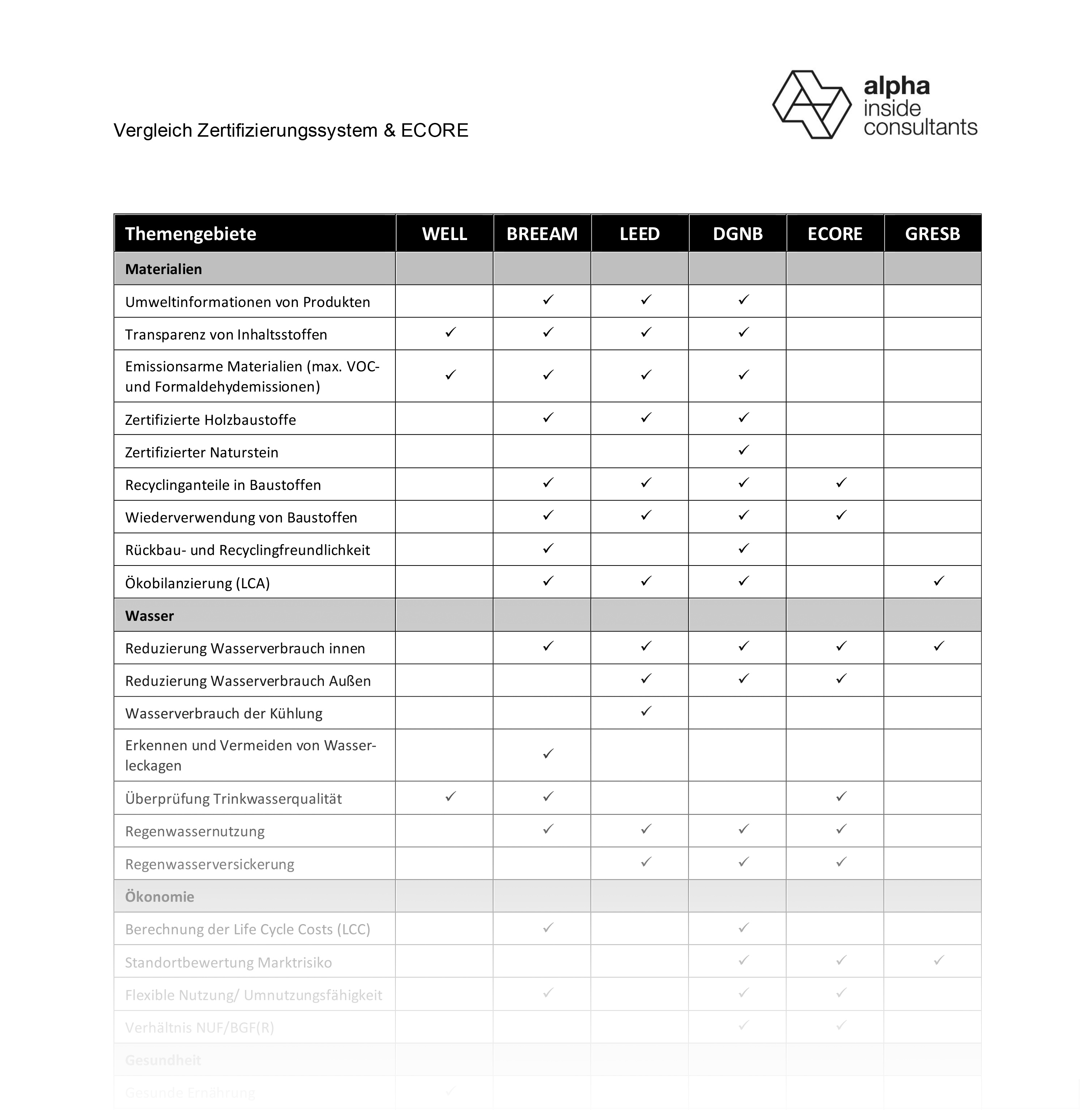

Je nach Exit-Strategie müssen immer auch Themen wie Smart Metering, Erfassung von Müllmengen oder ESG-konformes FM mitberücksichtigt werden. Ebenfalls müssen Projektentwickler sog. ESG-Benchmarkingsysteme auf dem Schirm haben. So werden die Systeme ECORE und GRESB bei der Bestandshaltung eine zentrale Rolle in der Vergleichbarkeit bekommen, wodurch auch Projektentwickler die darin enthaltenen Bewertungskriterien kennen und berücksichtigen sollten. Ein Vergleich der Bewertungssysteme, wie unten angedeutet, hat sich dabei als sehr hilfreich herausgestellt.

Eine zweite Marschrichtung in Richtung ESG-Konformität findet sich im Thema der Dekarbonisierung. Durch Initiativen wie bspw. der „Net Zero Asset Managers Initiative“ erkennt die Mehrheit der Marktteilnehmer die Dringlichkeit der Dekarbonisierung des Gebäudesektors an und verpflichtet sich durch einen Net-Zero-Pledge zu einem klimaneutralen Gebäudebetrieb bis spätestens 2050. Hier muss bereits in der Projektentwicklung der Grundstein gelegt werden, dass ein klimaneutraler Betrieb spätestens bis 2050 zu erreichen ist. Hierfür bietet das CRREM-Tool einen bereits weit verbreiteten Betrachtungsansatz des „Stranded Asset“. Ziel ist es, ein einzelnes Objekt oder ein Portfolio auf die Einhaltung des 1,5-Grad (bzw. 2-Grad) Szenarios zu lenken. Das Tool ist auch bei den ESG-Benchmarkings ECORE und GRESB eingebunden und liefert eine wichtige Aussage zur Zukunftsfähigkeit einer Immobilie. Da der Einfluss des REIM hauptsächlich bei der Auswahl der Wärme-/Kälteversorgung gegeben ist, kann ein wichtiger Hebel direkt beeinflusst werden.

Da jedoch ein genauso wichtiger Hebel, nämlich der Stromverbrauch in den Mietflächen, nicht direkt in der Hand des Projektentwicklers liegt, werden kollaborative Ansätze mit Mietern und/oder Dienstleistern ebenso gefragt sein. Hier bietet sich eine gebäudeübergreifende „ESG-Story“ an, mit der man ein verbindendes Element zwischen Mietern und Vermieter schafft. Insbesondere wenn von Seiten der Mieter durch eigene Ambitionen oder aufgrund deren Berichtspflichten das Thema vorangetrieben wird, sind Aspekte eines nachhaltigen Gebäudebetriebs (Green Lease, ESG-konformes FM, Energieoptimierung, Energiesparcontracting etc.) im Interesse aller Beteiligten.

Für die Allgemeine SÜDBODEN AG fassen die beiden Vorstandsmitglieder, Maximilian von der Leyen und Philipp H. Schröder, ihren Ansatz für eine nachhaltige Projektentwicklung und die damit zusammenhängenden Herausforderungen folgendermaßen zusammen:

"Als Projektentwickler, der die meisten seiner Projekte im Bestand hält, haben wir schon immer ein besonderes Interesse daran, unsere Immobilien nachhaltig zu entwickeln. Seit vielen Jahren beziehen wir bereits Baubiologen und Nachhaltigkeitsberater bei der Entwicklung mit ein. ESG-konforme Entwicklung von Immobilien findet den besten Kompromiss zwischen Kosten und Nutzen, zwischen Erhaltung durch Modernisierung und Neubau - letztlich den Weg für Gebäude und Klimaschutz, der die Ressourcen am besten einsetzt und den Klimaschutz auf transparente Weise vorantreibt. Die größte Herausforderung für uns als Entwickler von Immobilien ist gerade, nachhaltige Immobilien und grüne Energie für die Mieter attraktiv zu machen. Denn diese sind aktuell meistens noch mit höheren Kosten verbunden."

Für den einzelnen Developer bietet sich über die regulatorische Compliance und Marketingkampagnen hinausgehend die Chance, ein „Alleinstellungsmerkmal“ durch eine glaubwürdige Nachhaltigkeitsstrategie auf Unternehmensebene zu erreichen. Da die Anforderung einer ESG-Konformität eine große Bandbreite an möglichen Maßnahmen bietet, wird hier voraussichtlich auch eine große Variation im Markt zu erkennen sein. Wenn eine solche Haltung also nicht intrinsisch motiviert ist, so punktet wenigstens der Wettbewerbsvorteil. Das Grundprinzip der Regulatorik ist die Transparenz, umso wichtiger wird es werden, glaubhaft für das Thema Nachhaltigkeit einzustehen und dies in der Unternehmenskultur, in der Organisationsstruktur und in den Projekten überzeugend zu verankern.

So kann beispielsweise auch das „Social“

von ESG einen größeren Schwerpunkt in einer Projektentwicklung erhalten, als es

bisher der Fall ist. Dies zeigt sich durch eine vermehrte Anfrage der

Zertifizierung nach dem WELL-Building Standard, das befördert durch den „War for

Talents“ und „New Work“ ein zentraler Schwerpunkt für die Entwicklung neuer

Büroimmobilien wird. Potentielle Mitarbeiterinnen und Mitarbeiter wollen

wissen, wie ihr zukünftiger Arbeitgeber in Punkto Nachhaltigkeit eingestellt

ist und agiert. Dieser Aspekt entwickelt sich zunehmend zu einem Hard Fact im

Employer Branding.

Das nachfolgende Interview mit Dr. Christoph von Carlowitz, Generalbevollmächtigter und Leiter Vorstandsreferat der GLS Gemeinschaftsbank eG macht gerade im Hinblick auf das Thema Finanzierung noch einmal deutlich, welchen Impact eine nachhaltige Projektentwicklung haben kann:

Viele Developer beauftragen einen ESG-Check bei der Alpha IC, um gute Kreditkonditionen zu erhalten bzw. überhaupt einen Kredit zu bekommen; warum gibt es bessere Konditionen für ein ESG-konformes Projekt?

Die GLS Bank finanziert überhaupt nur ESG-konforme Vorhaben. Das gehört zu unserem Selbstverständnis als sozial-ökologisch ausgerichtete Bank. Die Gründe und Anforderungen haben wir in unseren Anlage- und Finanzierungsgrundsätzen auf unserer Website dargelegt.

Warum und wann schätzt die Bank das Risiko eines ESG-konformen Projekts niedriger ein?

Bei ESG-konformen Projekten sehen wir geringere physische und transitorische Risiken. Solche Risiken bestehen nicht nur in Form von Schadenrisiken in potenziellen Überschwemmungsgebieten, sondern an allen Standorten, bspw. in der Erwartung künftiger Internalisierung bisher externer Kosten, bspw. in Form von Abgaben auf CO2-Emissionen oder gar in Nutzungsverboten.

Wie ist die generelle Haltung der GLS Bank zur ESG-Konformität von Projekten?

Ökologische und soziale Verantwortbarkeit von Projekten bewerten wir in unserem Bankgeschäft seit über 40 Jahren. Unsere Anforderungen haben wir in unserem Leitbild und den o. g. Grundsätzen festgelegt. Wir orientieren uns aber auch bspw. an den Pariser Klimazielen oder an den UN-Social Development Goals. Auch in der Immobilienwirtschaft halten wir die Einhaltung dieser Ziele für notwendig. Eine 1,5°C-Konformität für ein Projekt ist ehrgeizig - aber möglich und notwendig.

Im Hinblick auf ggf. steigende Zinsen in diesem Jahr, werden diese für „grüne Investments“ gleichermaßen steigen? Oder wird auch hierbei ein Unterschied bei den Produkten gemacht?

Zinsen sollten nicht losgelöst von den Risiken betrachtet werden. Nach meiner Einschätzung wird kein Unterschied bei den Produkten nur deswegen gemacht, weil die Investments als "grün" angesehen werden. Wenn bspw. Atomenergie gem. EU-Taxonomie tatsächlich als "grün" angesehen werden soll, so ist diese Technologie gleichwohl mit den bekannten Risiken verbunden. Die Marktteilnehmer werden diese Risiken berücksichtigen und - wenn sie denn überhaupt in solche Technologien investieren - in dem Kalkül für etwaige Finanzierungszinsen auch die höheren Risiken berücksichtigen. Ein weiterer Aspekt für die Zinsen für "grüne Investments" sind Angebot und Nachfrage. Es ist zu erwarten, dass grüne Investments nicht nur aufgrund der damit verbundenen geringeren Risiken, sondern auch auf Grundlage veränderter Wertvorstellungen in der Nachfrage stärker gewichtet werden - das wird sich vermutlich in steigenden Preisen und damit sinkenden Renditen für grüne Investments auswirken.

Es ist deutlich geworden, dass allein schon das klassische Development, wenn auch nur

mittelbar über Finanzierung und Investoren betroffen, einem großen

ESG Handlungsdruck unterworfen ist. Vieles ist im Fluss oder noch nicht genau

definiert. Gleichzeitig wird klar, dass ein Neubau, der nicht

bereits zum Zeitpunkt der Fertigstellung das Ziel „Net Zero“ erreicht, ein

Marktrisiko mit sich bringt. Die Alpha IC berät mit langjähriger Expertise

und intrinsischer Motivation zur Nachhaltigkeit, deshalb sind wir gut

vorbereitet für Ihre Fragen und Aufgaben.

Sie möchten die weiteren Beiträge der Reihe nachlesen, dann klicken Sie gerne auf den jeweiligen Link:

- Teil: ESG in der Real Estate Praxis. Status Quo eines Transformationsprozesses

- Teil: ESG in der Real Estate Praxis. Perspektiven und Bedürfnisse der Akteure

- Teil: ESG in der Real Estate Praxis. TDD und ESG DD

- Teil: ESG in der Real Estate Praxis. Digitalisierungsbedarfe und ESG-Management

- Teil: ESG in der Real Estate Praxis. Funktionsweise und Zielsetzung von ESG-Ratings für Immobilien und Unternehmen

- Teil: ESG in der Real Estate Praxis. Roadmap für eine neue (nachhaltige) Unternehmenskultur

Ihr Ansprechpartner bei der Alpha IC:

Patrick Mahler, Senior Consultant Alpha IC

Tel. +49 151 422294 - 29 ∙ p.mahler@alpha-ic.com

- Green Building & ESG Consulting

- Leed AP, DGNP RP

- Öko-Bilanzierung