„ESG – der große Wandel in der Immobilienbranche“ titelt eine Studie der Wirtschaftsprüfungsgesellschaft PWC (PriceWaterhouseCoopers). Tatsächlich ist ESG in aller Munde, dabei wurde der Begriff bereits 2006 geprägt und steht für einen ganzheitlicheren Ansatz als Corporate Social Responsibility. Das „E“ für Environmental fügt die Aspekte Klima, Ressourcenknappheit, Wasser und Artenvielfalt zu dem „S“ für Social und dem „G“ für Governance hinzu.

Erst 2015 mit der Implementierung der Sustainable Development Goals der Vereinten Nationen und 2016 mit der Unterzeichnung des Pariser Klimaabkommens rückte ESG dann als Standard für nachhaltige Finanzanlagen in den Fokus von Politik und Finanzwelt. Um das Ziel, die Erderwärmung deutlich unter 2°C zu halten, erreichen zu können, veröffentlichte die Europäische Kommission im März 2018 den ersten Aktionsplan „Sustainable Finance“ zur Finanzierung nachhaltigen Wachstums. Dieser beinhaltet eine Reihe von Regularien für Unternehmen und Finanzmarktteilnehmer zu einem nachhaltigeren Wirtschaften und einer transparenten Offenlegung von Nachhaltigkeitsrisiken.

Mit der Präsentation des „European Green Deal“ im Dezember 2019 und einem zweiten Aktionsplan hat die Europäische Kommission die Schlagzahl in Sachen Klimaschutz und Nachhaltigkeit noch einmal erhöht. Das erklärte Ziel ist die Reduktion der Nettoemissionen von Treibhausgasen in der Europäischen Union (EU) auf null. Damit wäre Europa der erste klimaneutrale Kontinent. Als wichtiges Etappenziel wurde vereinbart, die Emissionen bis 2030 um mindestens 55 Prozent gegenüber dem Stand von 1990 zu senken. Mit der Änderung des Klimaschutzgesetzes im August 2021 soll Deutschland bereits 2045 klimaneutral werden. Zur Erreichung dieser Klimaziele und Nachhaltigkeitsziele ist die Mitwirkung aller Wirtschaftszweige in diesem Transformationsprozess notwendig.

Dabei steht vor allem auch die Immobilienwirtschaft unter einem enormen Veränderungsdruck, denn Immobilien verursachen fast 40 Prozent der weltweiten Treibhausgasemissionen und Anleger fordern nachhaltig entwickelte, ESG-konforme Immobilienprojekte.

Die Alpha IC GmbH, eine der führenden Beratungsgesellschaften für das Real Estate Management, erlebt derzeit in zahlreichen Mandaten den Handlungsdruck und die Irritation des Marktes. Vor diesem Hintergrund geht es in dieser achtteiligen Blogreihe, um Lösungsansätze und Konzepte zu Fragen und Bedürfnissen der unterschiedlichen Akteure und Entwicklungen in diesem Transformationsprozess.

1. Teil: Status Quo eines Transformationsprozesses -

ESG in der Real Estate Praxis

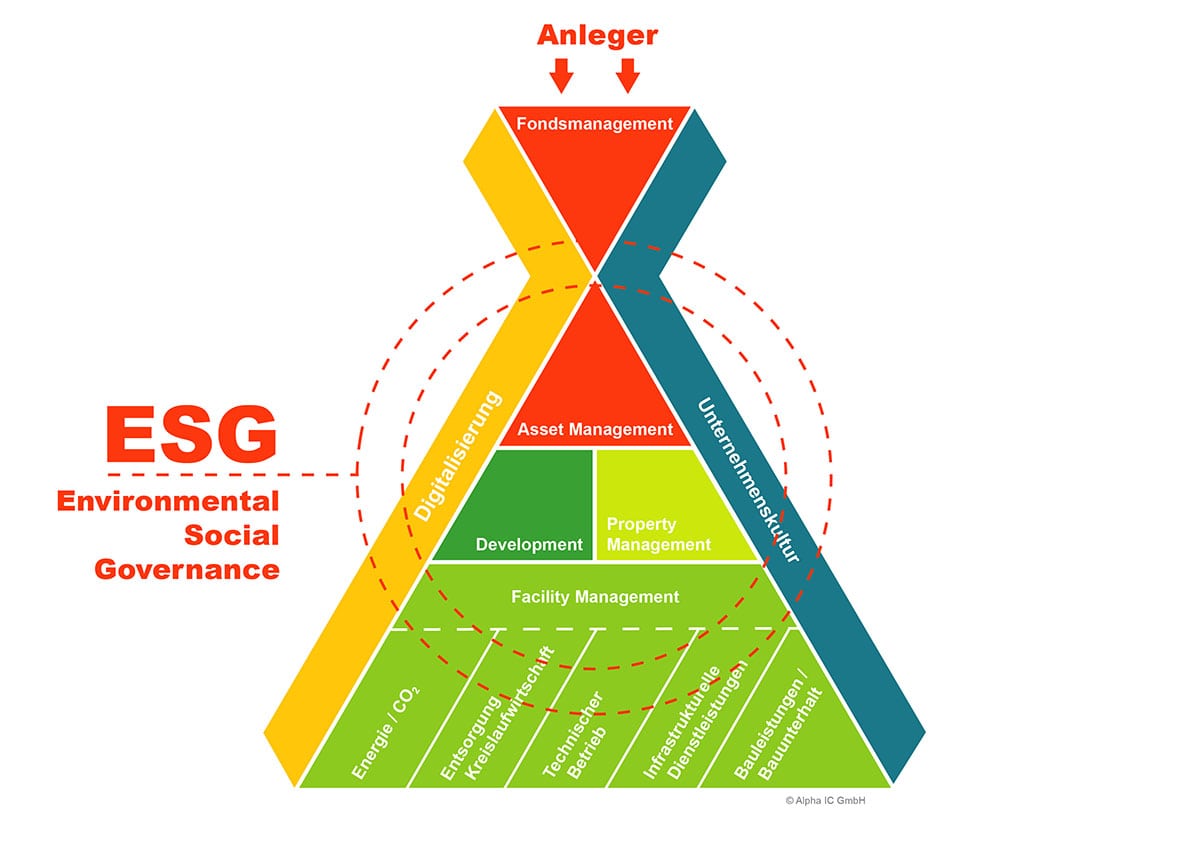

ESG rückt durch die Regulatorik auf europäischer und nationaler Ebene auch für die Immobilienwirtschaft in den Fokus. Durch die Berichtspflichten aus der Taxonomie-Verordnung und der Offenlegungsverordnung der Europäischen Union entsteht für die Immobilienwirtschaft ein faktischer Zwang zur Erhebung und Übermittlung von Gebäude- bzw. Nachhaltigkeitsdaten. Das Dilemma liegt aber momentan darin, dass konkrete Anforderungen noch nicht oder nur zum Teil vorhanden sind. Für die Taxonomie-Verordnung gibt es bisher nur den finalen Rechtsakt zu den technischen Bewertungskriterien zweier der sechs Umweltziele. Ganz zu schweigen von den Themen soziale Taxonomie und Kriterien zur Bewertung einer nachhaltigen Unternehmensführung. Auch die Einordnung der sogenannten Artikel 8- und Artikel 9-Produkte nach der Offenlegungsverordnung treibt den Markt um, da die Nachfrage nach ESG-konformen Anlageprodukten deutlich steigt und dadurch auch die Motivation, nachhaltige Fonds aufzulegen, wächst. Siehe hierzu auch unseren Artikel "Many shades of green? - Bezeichnng der Finanzprodukte nach ESG". Welche ökologischen oder sozialen Merkmale sind für ein Artikel 8- bzw. Artikel 9-Produkt heranzuziehen? Hier hilft die Orientierung an der Taxonomie leider nur bedingt, da diese bisher ja nur für den Klimabereich entwickelt wurde, Artikel 8 und Artikel 9 aber das gesamte ökologische Spektrum und zusätzlich noch soziale Merkmale abdecken. Zusammengefasst: das Thema „Nachhaltigkeit“ ist in der Immobilienwirtschaft angekommen. Alle Akteure sollen ESG-konform handeln. Doch was bedeutet das in der Praxis? Es fehlt noch an Ansätzen, ESG für alle Aspekte des Real Estate Managements anwendbar zu machen.

Kein Wunder, dass der Markt spürbar verunsichert ist, woran er sich nun in Sachen ESG orientieren soll. Ratingsysteme, wie das GRESB-Rating und die Brancheninitiative ECORE-Scoring versuchen kurzfristig, diese Lücke zu füllen. GRESB hat sich bisher auf dem europäischen Markt nicht durchgesetzt, da das Bewertungssystem von vielen Marktteilnehmern als sehr zeit- und kostenaufwendig gesehen wird. Zudem sieht die deutsche BaFin das Scoring als nicht ausreichend, um einen Fonds als Artikel 8 (hellgrün) oder 9 (dunkelgrün) einzustufen. Die Hoffnung besteht, dass das europäische Pendant ECORE sich nach der Pilotierungsphase als Branchenstandard durchsetzen wird. Über 80 Investoren und Bestandshalter haben sich mittlerweile dieser Brancheninitiative angeschlossen und die Hoffnung ist groß, einen praktikablen Standard zur Messung der ESG-Konformität zu etablieren.

Durch diese Verunsicherung, welche Schritte in Sachen ESG zu gehen sind, setzt eine gewisse Blockade ein. Wir spüren diese Verunsicherung durchfolgende Anfragen an unser Unternehmen:

- Ist meine Immobilie Artikel-8 bzw. Artikel-9-konform?

- Welche ESG-Kriterien muss meine Projektentwicklung erfüllen, um für Investoren attraktiv zu sein und gute Finanzierungskonditionen zu erhalten?

- Reicht eine Green-Building-Zertifizierung aus, um den Anforderungen zu entsprechen?

- Wie etabliere ich ein ESG-konformes Reporting und wo bekomme ich die Daten her?

- Wie installiere ich ein ESG-Management und wie verändern sich die Rollen der REM-Akteure?

- Welche ESG-relevanten Maßnahmen sind förderfähig bzw. auf die Mieter umlagefähig?

- Welche Auswirkungen hat das Thema ESG auf meine Unternehmenskultur?

Nur wenige Akteure der Branche sind auf diesen Transformationsprozess bereits vollumfänglich vorbereitet. Als ein Vorreiter ist hier die Firma alstria office REIT-AG zu nennen, die das Thema schon vor zehn Jahren strategisch in ihr Leistungsportfolio integriert hat. So hat es der börsennotierte Reit in der letzten Hauptversammlung erreicht, dass die Aktionäre auf 1,9 Prozent ihrer Ausschüttung zugunsten von Nachhaltigkeitsinvestitionen verzichten. Der vorgeschlagene Betrag entspricht dem Wert des nicht bezahlten im Betrieb verbrauchten CO2 innerhalb des letzten Berichtszeitraums. Zudem geht alstria noch einen Schritt weiter und legt den Fokus in ihren low-carbon-Prinzipien neben den Emissionen im Betrieb auch auf die verbauten Emissionen.

Dazu Robert Kitel, Head of Sustainability & Future Research bei alstria office REIT-AG:

„Ein Gebäude zu errichten, verursacht heute genauso viel CO2, wie die gesamten zukünftigen Emissionen aus 50 bis 60-Jahren Nutzungszeit. Deshalb werden wir die meisten bestehenden Gebäude energetisch modernisieren und länger nutzen müssen, statt wie bisher nur in Abriss und Neubau zu denken."

Anders als beim Vorreiter "alstria wird die Diskussion um nachhaltige Immobilien oft nicht intrinsisch geführt. Überwiegend kommt der Veränderungsdruck von außen - von der Regulatorik und der gestiegenen Nachfrage der Anleger. Das Fehlen der eigenen Haltung zum Thema Nachhaltigkeit führt zu einer zusätzlichen Verunsicherung der Marktteilnehmer.

Prof. Dr.-Ing. Christian Meysenburg, Studiengangsleiter für Immobilien und Facility Management an der SRH Hochschule Heidelberg schätzt die aktuelle Situation in der Immobilienbranche so ein, dass die Mehrzahl der Unternehmen nicht auf die Entwicklung vorbereitet ist und sieht kurzfristig vor allem im Bereich der Datenverfügbarkeit Handlungsbedarf:

„Eine durchgängige, digitalisierte und verlässliche Datenerfassung zu ESG-Nachweiszwecken ist leider noch nicht in dem Maße etabliert, wie es möglich wäre. Es stellt sich also kurzfristig die Frage, wie vorgegangen werden muss, um Schnittstellenverluste und -aufwände zwischen Investor, AM, PM und FM schnell und effizient zu minimieren. Mittelfristig werden darüber hinaus Fragestellungen zum Thema „graue Energie“ in den Vordergrund rücken. Wie soll eigentlich mit Objekten verfahren werden, die weiterhin benötigt werden, aber aus CO2-Gesichtspunkten eigentlich als ‚Stranded Asset‘ einzustufen sind? Können dort energieintensive Ersatzbauten die richtige Antwort sein?“

Fakt ist, dass sich nachhaltige Immobilienportfolios zum Beispiel in der Covid-19-Krise als signifikant resilienter erwiesen haben. Unter anderem eine aktuelle Studie der „The Economist Intelligence Unit“, die die Schweizer Großbank UBS in Auftrag gegeben hat, stellt fest, dass sieben von zehn Investoren bestätigen, dass die Investitionen ihres Unternehmens, die ESG-Faktoren integrieren, finanziell besser „performed“ haben als vergleichbare traditionelle Investments. Ein ganzheitlicher Governance-Ansatz und eine intrinsisch motivierte Unternehmenskultur in Sachen Nachhaltigkeit und ESG lohnen sich scheinbar nicht nur für den Planeten, sondern auch für die Renditen. (Quelle: UBS Asset Management Global: Resetting the agenda. How ESG ist shaping our future, 2021.)

Ausgehend von diesem Status-Quo wird deutlich, dass wir in der strategischen Ausrichtung umdenken müssen. Ansätze, wie Klimarisikoanalysen, Dekarbonisierungspfad, Definition eines Berufsbilds ESG-ManagerIn, Green Leases etc., müssen in die Beratungsarbeit integriert und etabliert werden. Hierbei gibt es gravierende Veränderungen in Abläufen, Schnittstellen und Vergütungsmodellen. Diese organisatorischen und investiven Veränderungen gehen nicht von heute auf morgen, aber es ist wichtig zu starten. Dabei ist es völlig normal, dass sich unterschiedliche Herausforderungen für die unterschiedlichen Akteure des Real Estate Marktes auftun. So hat ein Fondsmanager andere Interessen und Anforderungen zu berücksichtigen als ein klassischer Projektentwickler. Auf diese spezifischen Fragestellungen und Perspektiven im ESG-Transformationsprozess gehen wir im nächsten Blogbeitrag ein.

Sie möchten die weiteren Beiträge in der Reihe nachlesen, klicken Sie gerne auf den jeweiligen Link:

- Teil: ESG in der Real Estate Praxis. Perspektiven und Bedürfnisse der Akteure

- Teil: ESG in der Real Estate Praxis. Herausforderungen für das Development

- Teil: ESG in der Real Estate Praxis. TDD und ESG DD

- Teil: ESG in der Real Estate Praxis. Digitalisierungsbedarfe und ESG-Management

- Teil: ESG in der Real Estate Praxis. Funktionsweise und Zielsetzung von ESG-Ratings für Immobilien und Unternehmen

- Teil: ESG in der Real Estate Praxis. Roadmap für eine neue (nachhaltige) Unternehmenskultur

Ihre Ansprechpartner bei der Alpha IC:

Barbara Bestmann, Consultant Alpha IC

Tel. +49 151 422294 - 54 ∙ b.bestmann@alpha-ic.com

- Green Building & ESG Consulting

- Strategie & Organisation

Patrick Mahler, Senior Consultant Alpha IC

Tel. +49 151 422294 - 29 ∙ p.mahler@alpha-ic.com

- Green Building & ESG Consulting

- Leed AP, DGNP RP

- Digitalisierung